다양한 금융투자 가이드 | 아는 만큼 보이는 투자의 길, 똑똑한 투자자가 답입니다.

투자가이드

[여이주 실전 Insight] MZ~은퇴자 인기몰이, 월배당 ETF… 알아야 할 전략과 커버드콜 ETF

총 10개 시리즈 콘텐츠

등록: 2024.08.22

MZ~은퇴자 인기몰이, 전략과 커버드콜 ETF

이 돈을 어떻게 활용하면 좋을까요? 요즘 배당주에 투자하면 좋다는데… 어떨까요? 매월 받을 방법도 있다는데…

인플레이션, 월급 빼고 다 오른다. 치솟는 물가로 인해 요즘 많은 분이 힘들어하십니다. 그래서인지 요즘 이러한 경제 상황을 반영한 프루트플레이션(과일), 치킨플레이션, 런치플레이션, 슈링크플레이션(양 줄임) 등과 같은 인플레이션 관련 단어들이 난무하고 있는데요. 이에 적지 않은 직장인 분들이 어려운 호주머니 사정을 타개하기 위해 부업을 뛰기도 합니다. 하지만 금융자산을 통해서 월급 외에 정기적인 현금흐름을 만들어 낼 수 있는 방법이 있습니다. 소위 ‘수익형 금융상품’이라고 해서 배당소득이나 이자를 정기적으로 받을 수 있는 배당주, 고배당 ETF, 채권 등과 같은 상품들을 활용 하는 것인데요. 물론 급여에 비해 그 규모는 작을 수 있지만 마치 월급과 같은 현금흐름을 만들어 낼 수 있으며, 부족한 용돈과 생활비에 적지 않은 도움이 될 수 있을 것입니다. 여유가 된다면 꾸준히 재투자하여 투자 금액의 규모도 점점 커질 수도 있을 것입니다. 코리아 디스카운트 해결 솔루션, 밸류업 프로그램 그간 국내 증시는 ‘코리아 디스카운트’로 인해 주가가 상승하기보다 제자리를 맴돌고 있다는 얘기를 많이 들었습니다. 이러한 현상의 원인으로는 여러 가지가 있겠지만, 주주환원 수준이 미흡한 것도 한몫했습니다. 이에 2024년 초, 정부는 저평가된 국내 증시 문제를 해결하고자 기업 밸류업 프로그램 정책을 발표하였으며, 이에 호응하여 최근 국내 상장사들이 자사주 매입과 소각, 배당금액 늘리기 등의 주주환원정책 을 강화 하고 있습니다.

배당주 투자를 하시려면 먼저 배당성향 과 배당수익율 을 알아두시는 것이 좋습니다. 배당성향 은 당기순이익에서 얼마큼을 주주에게 배당으로 지급하는가의 비율 을 말하며, 배당금을 회사의 순이익으로 나누어 구할 수 있습니다. 예를 들어 한 회사에서 1년간 영업을 한 결과 1,000억 원의 당기순이익이 발생했는데, 이 중 300억 원을 주주들에게 배당금으로 지급했다면 배당성향은 30%가 됩니다. 배당수익률 은 투자 자금에 대한 배당금의 비율 이며, 사실 투자자에게 가장 중요하다고 할 수 있습니다. 내가 투자한 자금 대비 몇 %의 배당을 받을 수 있느냐가 가장 중요한 고려 사항이기 때문입니다. 배당수익률은 주당 배당금을 주가로 나누어 구할 수 있고, 배당수익률이 높을수록 고배당주 라고 할 수 있습니다.

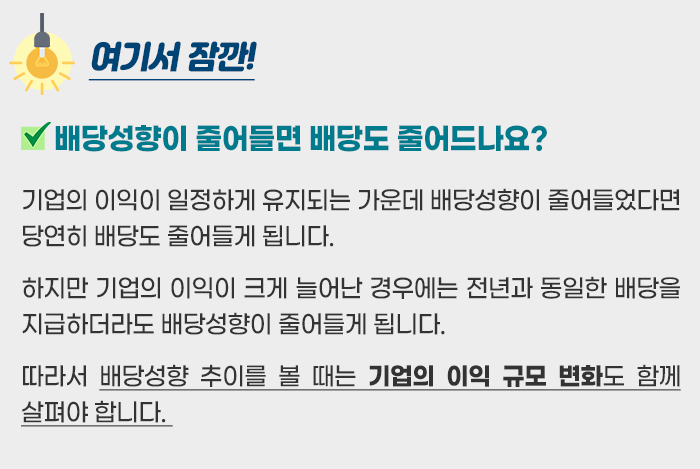

아마 적지 않은 분들이 배당주에 투자하니깐 당연히 배당을 많이 주는 주식이 좋을 것으로 생각하실 겁니다. 물론 배당을 많이 받으면 좋지만 주가가 하락하면 오히려 손해 일 수 있습니다. 이걸 ‘배당주의 함정’ 이라고도 합니다. 그래서 해당 기업이 매년 배당을 늘려 나가고 있는지 연간 추이를 살펴야 하고, 영업이익과 실적이 꾸준히 증가 하고 있는지도 살펴야 합니다. 이익은 증가하지 않는데, 배당성향을 높여가는 기업이라면 장기적인 성장을 기대하기 어려울 뿐 아니라, 나중에는 주가가 빠질 수도 있기 때문에 전체적으로 손실을 볼 수도 있습니다. 결국, 회사가 돈을 계속 벌 수 있느냐가 중요한 것이며, 배당주의 본질도 기업에 투자하는 것임을 잊지 않으셔야 합니다.

근래에는 반기배당과 분기배당을 하는 기업들도 점차 늘어나는 추세이긴 합니다만, 매월 배당을 하는 상장주식을 찾기는 힘듭니다.

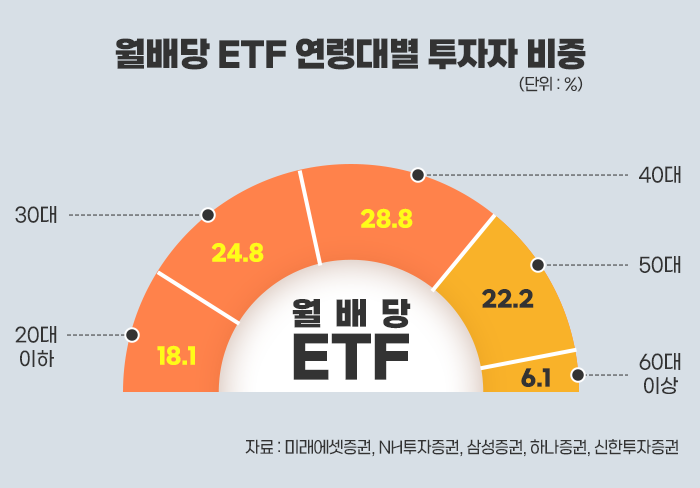

과거에는 국내에서 매월 배당(분배금* )을 하는 ETF를 찾아보기 어려웠기 때문에, 매월 배당금을 받고 싶은 분들은 ETF 시장이 발달한 미국 증시로 눈을 돌렸었습니다. * 분배금: 주식에서 배당금도 나오지만, 이외에도 채권에서 발생하는 이자, 현금운용수익, 주식대차 수수료 수익 등도 발생할 수 있으며 ETF에서는 이를 모두 모아서 투자자에게 지급하기 때문에 정확한 표현으로 분배금이라고 합니다. 하지만 편의상 배당금이라고 쓰는 경우도 많습니다. 하지만 2022년 6월에 S&P 500지수를 추종하는 월배당 ETF가 국내 증시에 상장된 후, 관련 상품들이 연이어 출시되고 있습니다. 대세인 ETF 시대에서 떠 오르고 있는 주인공, 월배당 ETF 그간 배당 관련 상품은 주로 은퇴를 앞둔 분들이 선호하였으나, 꾸준한 현금흐름 을 만들 수 있다는 월배당 ETF의 장점젊은 층과 중년층에게도 큰 인기 를 끌고 있는데요. 국내 주요 증권사 5곳의 월배당 ETF 투자자 현황 자료에 의하면, 국내 상장 월배당 ETF를 보유한 60만 5,575명 중 40대 이하의 비중이 71.7% 에 이른다 고 합니다.

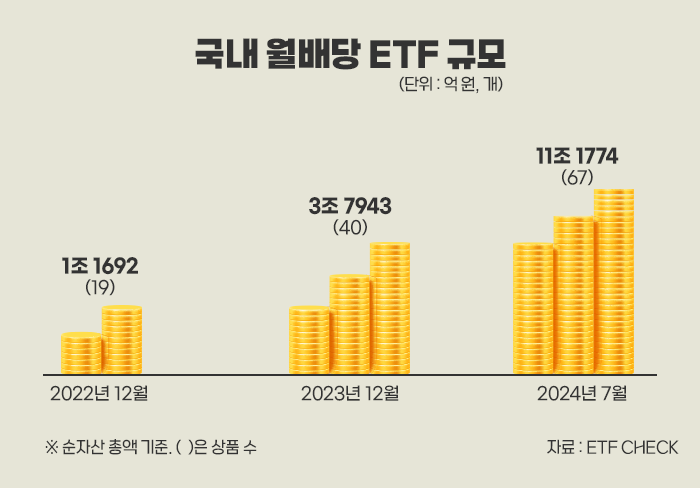

이러한 인기는 월배당 ETF 상품 수와 순자산 규모의 추이 로도 확인할 수 있는데, 2022년 19개 상품과 순자산 약 1조 1,692억 원 이었던 규모 가 2년이 채 안 된 2024년 7월에는 67개, 약 11조 1,774억 원 으로 급성장 하였습니다.

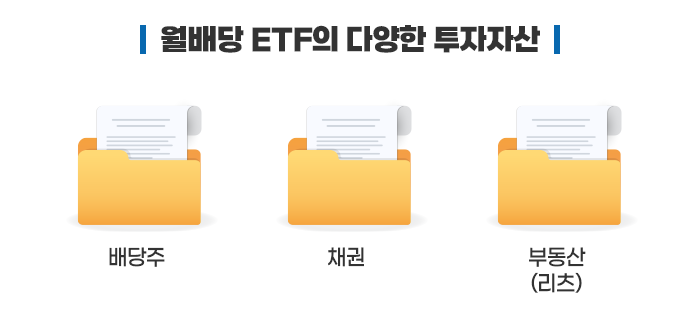

다양해진 월배당 ETF의 기초자산 배당주에 주로 투자하는 상품 외에도 근래에는 채권, 부동산 등 다양한 기초자산에 투자하는 월배당 ETF들이 속속 출시되고 있으므로, 투자자들의 선택 범위는 점점 더 커지고 있는데요. 만약 안정적인 분배금 재원을 확보하고 싶다면 발행부터 만기까지 현금 흐름이 확정되어 있는 채권 투자 월배당 ETF 에 관심을 가져볼 만합니다. 회사채∙하이일드 채권∙미국 국채 등 투자 대상 채권은 다양하지만, 회사채와 하이일드 채권을 편입한 ETF의 경우에는 원금을 잃을 가능성 도 있으므로 신중한 투자 결정이 필요합니다. 그리고 수익형 부동산에 관심이 많으시다면, 리츠 (REITs, Real Estate Investment Trust)를 고려해 볼 만합니다. 부동산은 종류에 따라 상당한 전문지식이 필요하고, 취득∙보유∙처분 시에 감당해야 할 세금 도 큰 부담입니다. 게다가 실물이 있기 때문에 유지 관리, 수리 등의 관리 를 해야 합니다. 무엇보다도 부동산 직접투자는 개인이 감당하기 어려운 큰 규모의 자금이 소요 됩니다. 하지만 리츠와 같은 부동산 간접투자는 이런 직접투자의 어려운 점을 해소, 즉 커피 한 잔 값(소액) 으로도 대형 부동산 또는 부동산 포트폴리오(분산투자) 를 소유골치 아픈 부동산 관리도 전문 운용사가 대행 해 줍니다. 또한 상장된 리츠는 원하는 시점에 현금화 도 용이 하고, 복잡한 부동산 세금체계를 신경 쓸 필요 없이 금융 관련 소득으로 과세가 단순해져서 세금 부담도 더 적은 편 입니다. 그래서 7% 이상의 높은 배당 을 받으면서 편리하게 투자할 수 있다는 장점이 있습니다.

이외에도 배당주, 리츠, 채권 등에 분산하여 투자하는 멀티에셋 ETF 도 국내 증시에 상장되어 있으므로, 분산 투자를 원하신다면 관심을 가져볼 만합니다. 제대로 알고 투자해야 하는 커버드콜 전략 월배당 ETF 월배당 ETF 중 커버드콜 전략* 을 내세운 상품이 요즘 투자자들에게 많은 관심을 받고 있지만, 2024년 7월에는 금융감독원이 ‘커버드콜 ETF 명칭과 수익구조에 대한 소비자 경보’ 주의 등급을 발령 * 커버드콜 전략: 주식을 보유한 상태에서 동일한 규모의 콜옵션(미리 정한 가격으로 주식을 살 수 있는 권리)을 지속적으로 매도하여 주가 하락의 위험을 헤지하는 전략을 말함 이는 목표 분배율 수치를 확정된 수익으로 오인 할 수 있으며, 옵션 매도 프리미엄보다 기초자산 가격이 더 크게 하락하면 손실을 볼 수 있는 손익구조 등을 제대로 알지 못하는 투자자가 많다는 지적 때문이었습니다. 이와 같이 커버드콜 전략을 구사하는 월배당 ETF의 경우에는 목표 분배율(10~12%)이 높더라도 복잡한 상품 구조로 되어 있으므로, 자칫 손해를 볼 수도 있기 때문에 상품을 제대로 이해하고 투자 를 해야 합니다.

근래 월배당 ETF는 매월 안정적인 현금흐름을 만들어내는 ‘제2의 월급’ 으로 불리며 많은 주목을 받고 있으며, 매월 배당금을 받아 재투하면 복리의 효과 도 누릴 수 있습니다. 그리고 ISA에 가입하여 투자하신다면 발생한 운용수익에 대해 비과세 혜택 을 받으실 수 있고, 비과세 한도 초과분의 수익은 분리과세 가 되어 금융소득종합과세에 대한 걱정을 덜 수 있습니다. 또한 ISA 만기자금을 연금계좌(연금저축과 IRP)에 납입할 경우 최대 300만 원까지 추가로 세액공제 를 받을 수 있다는 점도 잊지 마시기 바랍니다.

MSCI가 뭐길래... 주식이 오르는 걸까요?

해외주식 5월 세금 신고! 깜빡하면 가산세도 낸다는데... 왜?

VIDEO

- 본 콘텐츠에서 제공되는 금융상품 및 시장 정보 등을 이용하여 투자를 했을 시 발생하는 손실의 귀책사유는 이용자에게 귀속되오니 투자는 이용자 자신의 판단과 책임 하에 신중히 결정하여 주시기 바랍니다.

- 본 콘텐츠의 일부 내용을 인용하거나 발췌하려면 전국투자자교육협의회의 동의를 얻어야 합니다.