웹북 보기

![[플러스 연금 Café] 연말정산 때 남들보다 세액공제 많이 받으려면 어떻게 해야 하나요?](/download?file=contents/2023-06-30/c38fc74d7d1d4f25a4a4fdf36d4f72f4.png)

[플러스 연금 Café] 연말정산 때 남들보다 세액공제 많이 받으려면 어떻게 해야 하나요?

등록: 2023.06.30

연말정산 때 남들보다

세액공제 많이 받으려면

어떻게 해야 하나요?

잘 생각하셨습니다. 정년이 10년 정도 남았지만, 연금계좌를 활용해 세액공제를 받으면 더 효과적으로 노후 생활 자금을 모으실 수 있습니다.

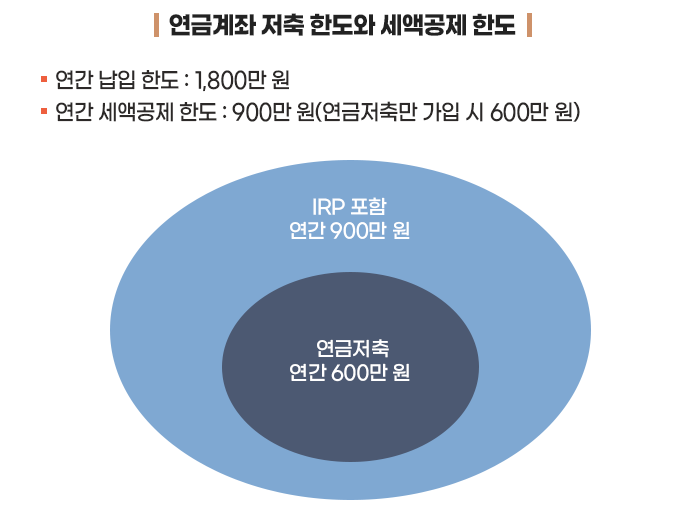

연금저축과 IRP를 합쳐 연금계좌라고 하죠. 이 연금계좌에는 한 해 1,800만 원까지 저축할 수 있습니다. 하지만 저축한 돈을 모두 세액공제 받을 수 있는 것은 아닙니다.

연금계좌에는 한 해 최대 900만 원까지만

세액공제 혜택을 받으며 저축할 수 있습니다.

다만, 연금저축에만 가입하는 경우엔 저축 금액 중 한 해 600만 원까지만 세액공제를 받을 수 있습니다.

네. 맞습니다. 세액공제 효과를 높이려면 연금저축에는 600만 원까지만 저축하고 나머지 금액은 IRP에 적립하는 것이 좋습니다.

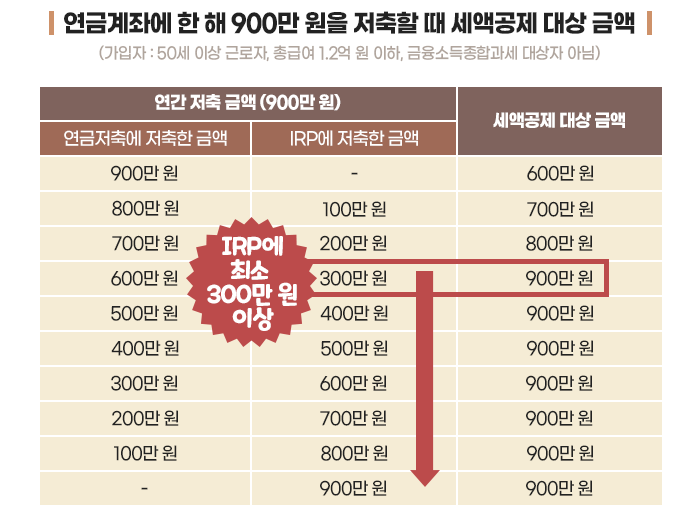

예를 들어보겠습니다.

김유신 씨가 한 해 900만 원을 연금계좌에 저축하려고 합니다. 그렇지만, 연금저축에 900만 원을 모두 저축하면 600만 원만 세액공제를 받습니다. 연금저축에 800만 원을 저축하고 IRP에 100만 원을 저축하면 700만 원, 연금저축에 700만 원과 IRP에 200만 원을 저축하면 800만 원을 세액공제 받을 수 있습니다.

같은 방식으로 계산하면 IRP에 최소 300만 원 이상 저축해야

900만 원을 세액공제 받을 수 있다는 것을 알 수 있습니다.

연금계좌에 가입해 절약할 수 있는 세금은 세액공제 한도 내에서 저축한 금액에 세액공제율을 곱해 산출합니다.

세액공제율은 소득에 따라 다른데요. 종합소득이 4,500만 원(근로소득만 있는 경우 총급여 5,500만 원)보다 적은 사람에게는 16.5%(지방소득세 포함, 이하 동일), 이보다 소득이 많은 사람에게는 13.2%의 세액공제율이 적용됩니다.

예를 들어 어떤 근로자가 IRP에 900만 원을 저축한다고 해보겠습니다.

먼저 해당 근로자의 총급여가 5,500만 원을 넘는 경우에는

세액공제 대상금액의 13.2%에 해당하는 세금을 환급받을 수 있습니다. 세액공제 대상금액이 900만 원이면 최대 118만 8천 원의 세금을 돌려받을 수 있습니다.

해당 근로자의 총급여가 5,500만 원 이하이면

세액공제 대상금액의 16.5%를 환급받을 수 있습니다. 900만 원을 세액공제 받으면 최대 148만 5천 원의 세금을 환급받을 수 있습니다.

그건 아닙니다. 세액공제를 받지 않은 금액은 인출할 때 과세하지 않습니다. 그리고, 연금을 수령하기 전이라면 과거에 세액공제 받지 않고 저축한 금액은 이월해서 세액공제를 받을 수 있습니다.

예를 들어 45세인 직장인이 지난해 IRP에 1,800만 원을 저축하고 900만 원을 세액공제 받았는데, 올해는 사정이 있어 저축할 여력이 없을 경우에는

지난해 세액공제 한도를 초과해서 저축한 금액 중

900만 원을 올해 저축한 금액으로 이월해 달라고 요청하면 됩니다.

이렇게 하면 올해 저축하지 않고도 900만 원을 세액공제 받을 수 있습니다.

네. 추가 세액공제가 가능합니다.

본래 연금저축과 IRP에는 한 해 1,800만 원까지 저축할 수 있지만, 이와 별도로 ISA 만기 금액(의무가입 경과 후 해지 금액 포함)을 추가로 납입할 수 있습니다.

이렇게 ISA 만기 금액을 IRP와 연금저축으로 이체하면

이체한 금액의 10%(한도 300만 원)를 추가로 세액공제 받을 수 있습니다.

세액공제율은 가입자 소득에 따라 다른데요.

가입자의 종합소득이 4,500만 원(근로소득만 있는 경우 총급여 5,500만 원) 이하면 16.5%, 이보다 소득이 많으면 13.2%의 세액공제율이 적용됩니다.

예를 들어

총급여가 5,500만 원이 넘는 근로자가 ISA 만기 금액 5,000만 원을 연금계좌에 이체한다고 해보겠습니다. 이 경우 이체금액의 10%는 500만 원이지만, 300만 원까지만 세액공제를 받을 수 있습니다.

가입자의 소득이 5,500만 원이 넘기 때문에 세액공제율은 13.2%가 적용됩니다.

따라서 해당 근로자는 연말정산 때

39만 6천 원의 세금을 환급받을 수 있습니다.

- 본 콘텐츠에서 제공되는 금융상품 및 시장 정보 등을 이용하여 투자를 했을 시 발생하는 손실의 귀책사유는 이용자에게 귀속되오니 투자는 이용자 자신의 판단과 책임 하에 신중히 결정하여 주시기 바랍니다.

- 본 콘텐츠의 일부 내용을 인용하거나 발췌하려면 전국투자자교육협의회의 동의를 얻어야 합니다.

댓글작성